Trump ha vuelto a colocarse en el centro del escenario esta semana. Por un lado, el acrĂłnimo “TACO” —Trump Always Chickens Out, Trump siempre se acobarda— gana tracciĂłn entre analistas y medios, haciendo referencia a la tendencia del presidente a retroceder tras decisiones agresivas en materia comercial. Esta percepciĂłn ha llevado a los inversores a retomar con fuerza la estrategia de “comprar en las caĂdas”, especialmente ante los bruscos y frecuentes virajes en su polĂtica de aranceles.

Por otro lado, el miércoles por la noche, el Tribunal de Comercio Internacional (CIT) encendió un foco de mayor trascendencia: decidió por unanimidad anular todos los aranceles aprobados por Trump bajo la Ley de Poderes Económicos de Emergencia Internacional de 1977 (IEEPA).

Esto implica la inmediata desactivaciĂłn de medidas clave como:

- El arancel universal del 10%.

- Las tarifas recĂprocas a socios del USMCA (MĂ©xico y Canadá, 25%).

- Los aranceles del 30% sobre productos chinos, justificados por la lucha contra el tráfico de fentanilo.

Implicaciones jurĂdicas y aranceles que permanecen

No todos los gravámenes serán eliminados. Se mantienen:

- Las tarifas bajo la SecciĂłn 232 (Ley de ExpansiĂłn Comercial de 1962), centradas en la seguridad nacional y aplicadas a productos como acero, aluminio, automĂłviles, semiconductores o medicamentos.

- Las medidas activadas mediante la Sección 301 (Ley de Comercio de 1974), que autoriza al Representante Comercial (USTR, James Greer) a responder ante prácticas comerciales consideradas desleales o discriminatorias.

La diferencia clave entre ambas normas es su fundamento: la SecciĂłn 232 responde a investigaciones del Departamento de Comercio sobre amenazas a la seguridad nacional, mientras que la 301 se centra en disputas comerciales directas.

Como consecuencia inmediata del fallo del CIT, se suspende la recaudaciĂłn de aranceles bajo la IEEPA y se reembolsarán los pagos realizados en ese marco. Los paĂses afectados pausarán sus procesos de represalia o negociaciĂłn. Trump, en consecuencia, se ve obligado a redefinir sus estrategias de presiĂłn comercial.

GeopolĂtica y reconfiguraciĂłn del enfoque comercial

Trump no iba a darse por vencido tan fácilmente, y su intento de bloquear temporalmente la resoluciĂłn adoptada por el CIT a travĂ©s de la corte de apelaciĂłn genera incertidumbre a la foto macroeconĂłmica. El indulto temporal no elimina la posibilidad de que el tribunal de apelaciones respalde la sentencia original y bloquee la polĂtica arancelaria de Trump, reduciendo la tasa efectiva de EE.UU. por debajo del 6 %. El presidente, sabedor de ello, anunciĂł que llevará el asunto al Tribunal Supremo, y lo hará deprisa.

Como venimos explicando, y ante la amenaza que supondrĂa para los republicanos la pĂ©rdida de control en el Congreso, la ventana de oportunidad de Trump en materia comercial se está cerrando, y en la segunda mitad del año el foco de atenciĂłn pivotará desde el comercio y la inmigraciĂłn hacia los recortes de impuestos, la desregulaciĂłn y la inversiĂłn.

EE.UU. podrĂa recurrir a su hegemonĂa militar como herramienta de negociaciĂłn. Aliados como Corea del Sur y JapĂłn, cuya seguridad depende en gran medida de la protecciĂłn estadounidense, podrĂan ser incentivados —o presionados— por esta vĂa. En Europa, Trump podrĂa condicionar su apoyo a Ucrania como moneda de cambio en discusiones comerciales bilaterales.

Desde la óptica del inversor, esta resolución del CIT introduce una nueva dinámica: se abre la posibilidad de que la guerra arancelaria pierda tracción en los próximos trimestres, aunque los riesgos persisten si la administración opta por redoblar el uso de los instrumentos aún vigentes, como las Secciones 232 y 301.

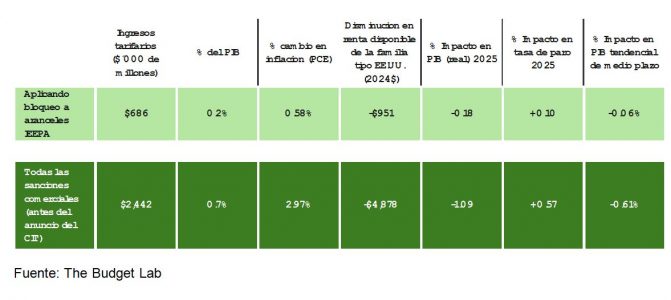

Y en el frente fiscal, el proyecto de Ley de ReconciliaciĂłn Presupuestaria está ahora en el Senado. El análisis del ComitĂ© para un Presupuesto Federal Responsable (CRFB) estima que el presupuesto presentado al Senado podrĂa incrementar el dĂ©ficit en $3,3 billones los prĂłximos 10 años. El Yale Budget Lab calcula que todos los aranceles vigentes (incluĂdos los hipotĂ©ticamente bloqueados por la resoluciĂłn del CIT) podĂan recaudar 2,442 billones de dĂłlares de 2026 hasta 2035, reduciendo significativamente la factura del proyecto Trump 2.0. Sin embargo, si finalmente el bloqueo a las sanciones sustentadas por el IEEPA prevalece, esa cifra disminuirá hasta los 686.000 millones de dĂłlares, obligando a los senadores a buscar aligerar el impacto a largo plazo de la Ley de ReconciliaciĂłn.

Sector tecnolĂłgico: entre el castigo y la esperanza

Justo antes del anuncio del CIT, el presidente seguĂa poniendo presiĂłn comercial en empresas tecnolĂłgicas. Trump ordenĂł esta semana a compañĂas como Synopsys, Cadence o Siemens EDA —proveedoras de software crĂtico para el diseño de semiconductores— que suspendan servicios a clientes chinos. En el caso de Synopsys, estas ventas representan el 16% de su facturaciĂłn. La reacciĂłn del mercado fue contundente: caĂdas superiores al 10% en estas acciones.

No obstante, la sentencia del CIT —si resulta definitiva— podrĂa amortiguar el impacto futuro, al reducir parte de la incertidumbre legal y fiscal para multinacionales afectadas por aranceles “generales” y abrir una ventana para que las restricciones se apliquen con mayor precisiĂłn legal.

Perspectiva de mercado: volatilidad y estrategia

La lectura dominante en los mercados es que, pese a la volatilidad polĂtica, la balanza comercial global podrĂa estabilizarse en el corto plazo. La eliminaciĂłn de ciertos aranceles reduce una de las principales fuentes de incertidumbre, y ello podrĂa sostener el impulso en activos de riesgo, al menos mientras se mantenga la expectativa de crecimiento positivo y contenciĂłn inflacionaria.

Sin embargo, conviene recordar:

- Las herramientas más potentes, como la Sección 301, siguen vigentes.

- Trump podrĂa redirigir su presiĂłn hacia objetivos más sectoriales o geopolĂticos.

- El margen de maniobra de EE.UU. como superpotencia ofrece nuevas formas de condicionar el comercio sin recurrir exclusivamente a tarifas.

Conclusión: menos aranceles, más estrategia

La decisiĂłn del CIT marca un punto de inflexiĂłn en la guerra comercial. La supresiĂłn de aranceles bajo la IEEPA desmonta parte del andamiaje proteccionista erigido por Trump, pero no neutraliza del todo su agenda. El comercio sigue siendo una herramienta de polĂtica exterior, con el riesgo añadido de que se combine con instrumentos geoestratĂ©gicos más sutiles, pero igualmente efectivos.

Para los inversores, este nuevo marco sugiere una menor presiĂłn inmediata sobre márgenes empresariales vinculados a importaciones, pero tambiĂ©n mayores complejidades en la lectura de riesgos regulatorios y geopolĂticos. Esta incertidumbre no parece, despuĂ©s del rally, adecuadamente descontada por el mercado de acciones.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera

Por Guillermo Santos

Por Guillermo Santos